高齢者でも入れる死亡保険や入院保険に、「葬儀代で迷惑をかけたくない」というセリフがあります。

人生の節目にあるライフイベントは、いずれもお金がかかるものです。

誕生、入学、結婚、家の購入、そして最期の時。

人生のゴールは、スタート以上にお金が必要となってきます。

しかし人生100年時代と言われる現在、誰もが現役を退いた後の人生が、30年も40年も残るようになってしまいました。

年金だけでは生活するのが精一杯で、葬儀代まで回らないという人も多いのではないでしょうか。

そこで葬儀費用や相続、生前贈与など最期の時のお金についてお話をしましょう。

人生最期のイベント~葬儀費用の用意の仕方

人生の最期のイベントは葬儀です。

その後も四十九日や一周忌、三回忌とありますが、最低でも葬儀までは故人として、自分のことに関わる人生のイベントと考えてみましょう。

葬儀費用を安く見積もり、さらに僧侶への御布施も控えめにしても、合計100万円はかかります。

さらに墓地や墓石などを考えて100万円、合わせて200万円あれば平均的な葬儀の形をとることができます。

しかし200万円といえば、バリバリ働いていた現役時代のボーナス分、ボーナス2倍分、いや4倍分という人もいますね。

一般的なサラリーマンでは、老いてからそんなお金を用意するのは、かなり難しいことです。

まして結婚年齢が遅くなっている近年、子どもが一人前になる前に退職してしまう人もいます。

退職金で家のローンをきれいに返して、その後65歳まで頑張って働いて、子どもがやっと就職して、という人生設計で200万円を貯めるのは簡単ではありません。

高齢になればなるほど、身体も弱くなり病気やケガで入院したり、通院したり等でも出費が増えます。

孫ができれば、お祝いやプレゼントと色々お金を使うこともあるでしょう。

家やマンションを持っていれば、ローンが終わってもリフォームや改修工事とお金が必要になります。

年金生活や退職後の再就職の給与では、自分の生活が精一杯で、葬式費用を貯める余裕はないかもしれません。

断捨離をする

まずは不要なものを整理し売却してみましょう。

趣味で集めていたものや道具、書籍などの中には販売可能なものがあります。

ゴルフ道具やスキー道具、アウトドア用品などは、中古販売店でほぼ買い取りがあり、販売可能です。

知名度の高いブランド品も、数千円から1万円、場合によってはそれ以上の価格で買い取ってもらうことができます。

このほかにも家電製品、スマホなど金属を使ったものは例え使えなくても、半導体や金の買取をするお店もあるようです。

書籍で高額買取があるのは、出版されてからあまり時間のたってない新刊、ビジネス書、資格の本など。

そのほかにもシリーズで販売すると、それなりの金額で買い取ってもらうことができるかもしれません。

このように色々な形で自分が持つものを、整理してみてはいかがでしょう。

自分で販売をするなら、メルカリで売却する方法もあります。

中でも、いま40代50代60代でも増えている、人気のゲームやアニメ関連グッズはブランド品よりも高額で買い取ってもらえることもあります。

こちらは中古買い取りのお店よりも、メルカリなど個人販売の方が価格があがりますので、子や孫などに教えてもらってやってみるのがおすすめです。

衣類だけは残念ながら、どんなブランド品も高額での買取は難しくなります。

ただ、子どもの七五三の着物や正装は、需要があるタイミングで売ると買い取ってもらえることもあるので、調べてみてください。

部屋や家の中もすっきり片付き、後々の迷惑にもなりません。

コツコツ整理をしながら葬儀費用を貯めてみてはいかがでしょう。

売却して1万円になった、と喜んで外食してもいいですが、あくまでも葬儀費用を貯めるという目的を忘れないでください。

投資で貯める

年金では葬儀費用を貯めるのは難しい。

そこで国が10年前、2014年から勧めているのがNISA(少額非課税投資制度)です。

しかしすでにNISAを始めている人は、限度額が40万円、非課税になるのが20年間では、葬儀費用全部にすることはできないとご存じでしょう。

そんな人に朗報です。

2024年、この制度が大幅に見直され、限度額が1800万円、非課税が無期限になります。

葬儀費用として、充分にお金を用意することができるのです。

決して金融庁や証券会社のまわしものではありませんよ。

そしてもう一つがiDeCo(個人型確定拠出年金)です。

iDeCoも60歳未満の年齢制限が、2023年から65歳に引き上げられました。

さらにこちらも2024年に改正され拠出限度額が1.2万円から2万円になります。

とはいえiDeCoは年金なので、こちらが改正されてもその分国民年金が引き下げられたら、生活の改善にはならないかもしれません。

NISAは日本のような年金制度がない欧米では、以前から行われていた方法です。

日本で始まったNISAはイギリスを模した形で、国内でも40代、50代を中心に始めている人が増えています。

現役時代の収入の一部を定期預金しても、退職金を定期預金しても、年利0.001から0.002%の時代です。

100万円預けても、10年で利子は100円から200円しかつきません。

しかしNISAは投資信託の一種で、下がっている時にたくさん買って、上がった時は自分の持ち分が上がるという仕組みになります。

それを窓口になる銀行や証券会社が行ってくれます。

しかも1社の株をたくさん購入するのとは違い、日本の企業の上位株の平均や、外貨、米ドル、国債と様々なタイプから自分の好きなものを選び、100円から投資することができるのです。

ほかにも、保険会社の商品に米ドル建ての養老保険や死亡保険もあります。

掛け捨てではなく、しっかりと資産として用意することができます。

一般の生命保険は50代、60代になると掛け金がいきなり高額になり、解約してしまう人もいるようです。

しかし、目的を絞って「葬儀費用に使えればいい」と考えて始めると、1ヶ月1万円くらいの支払いになります。

高額なお金を一度に用意するのは大変でも、毎月1万円くらいなら何とかなる、という人は50歳くらいから始めてみてはいかがでしょう。

人生100年ですが、平均寿命は80代後半です。

50歳くらいから始めると、ちょうど良いときに100万円、200万円くらいのお金が貯められています。

NISAや投資信託、米ドルの保険は、上下しながらも徐々に増えていく貯め方になります。

すぐ大金を使いたい、儲けたいという人には向きません。

どちらかと言えば、10年後、20年後の老後の生活費、葬儀費用を用意しておきたいという人向きです。

40代後半から60代前半で、ちょうど親の葬儀でお金がかかり驚いた人もいることでしょう。

投資大国のアメリカではあたりまえの投資や投資信託。

NISAや外貨を使った保険は、葬儀費用くらいはきちんと用意しておきたい、そう思う人におすすめの貯め方になります。

葬儀費用の用意は一朝一夕でできるものではありません。

海外旅行や趣味にお金を使いたい、そう思うかもしれません。

しかしいつか残していく家族のためにも、こういった形で毎月コツコツ、葬儀費用を用意しておくのはいかがでしょう。

車を廃車して貯める

3つめの方法は「使わない」です。

何に使わないのかというと、それは「自家用車」いわゆる車を購入しない、乗らない、廃車するということになります。

なぜ車を廃車するのか、という理由はすでに心当たりのある方もいるのではないでしょうか。

まず、車を購入するためには中古でも10万円、新車なら100万円以上のお金がかかります。

とくに高齢になったら安全で事故を起こしにくい車にしたいと、色々な機能が付いた車を選ぶことでしょう。

すると、軽自動車でも200万円くらいになってしまいます。

そのお金があるなら葬儀費用に回しましょう。

また、車を持つと税金やガソリン、自動車保険、点検とランニングコストだけで年間10万円から50万円くらいかかってしまいます。

そのお金を公共交通やタクシーに充てても、おつりがくるくらいです。

さらに60代後半を過ぎた人の事故率は、40代、50代と比べてもかなり高くなります。

事故を起こせば自分自身だけでなく、相手の人、周囲の人みんなに迷惑をかけ、賠償金などで数百万円を超えることがあります。

それだけのお金があったら、葬儀費用に充てましょう。

よく不便だから車が手放せないといいますが、これは単に悪循環をしているだけです。

車があるからバスに乗らない。

車があるから電車に乗らない。

そのため、バスや電車が廃線になってしまう。

バスがなくなってしまったから車に乗る。

電車の本数が少ないから車に乗る。

これではいつまで経ってもCO2削減どころか、高齢者事故も無くなりません。

群馬県では車の保有台数が一家に一台ではなく、一人一台と言います。

90歳を超えたドライバーが、日々ちょこちょこと事故を起こしては、大丈夫大丈夫、と車を持ち続けています。

しかし普段使っていない車もあるはずです。

車を一台減らして、葬儀費用が余ったら海外旅行をしましょう。

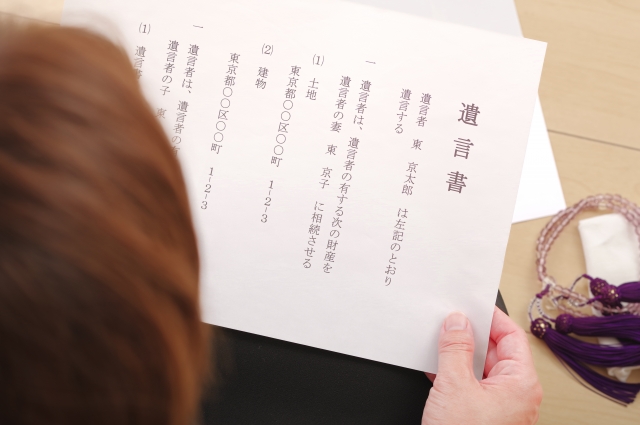

生前贈与と相続の違いと税金

人が財産を残して亡くなると、そのあと葬儀等でお金がかかり、残った財産は相続になります。

相続税はどれくらいかかるのだろう、生前にお金を渡しておいたほうがいいのだろうか、と悩むことはありませんか。

葬儀費用を貯める傍ら、少しでも子どもたちの負担を減らしたい、そう考えている人は生前贈与をしておくのも一つです。

生前贈与は生きているうちに、子や孫にお金を渡す方法です。

一般的な相続には相続税がかかります。

生前贈与にも贈与税がかかります。

しかし生前贈与は、一人110万円未満は非課税なので葬儀費用の足しに、と喪主になる可能性が高い子どもに渡しておくというのは一つの方法です。

そして、どちらも税金がかかりますが、土地持ちや大株主と呼ばれる一部の人を除けば、驚くような相続税はかかりません。

相続税にかかるのは、故人名義の土地や建物、車、株などの証券、財産価値のある貴金属などです。

しかし年金で生活することも精一杯という人の相続税は、特別なことがなければほぼ0から数万円です。

親が住んでいた空き家を相続してから売却しても、3000万円までは売却価格を控除することができますので、収入として所得税がかかることもありません。

首都圏はもちろんその周辺でも、古くなった家の売却価格は、数百万円くらいまで落ちてしまいます。

道路が通ったり工場が建つなど、よほどの広大な土地がない限りは、控除範囲内と考えて大丈夫です。

現金で残されたお金を子どもが相続する場合、3000万円+(600万円✕相続人の数)までは非課税となります。

故人が残したお金で葬儀をし、墓地を購入したらほぼ数万円、数十万円しか残らない場合は税金がかからない、と思っても大丈夫です。

しかも、配偶者はなんと1億6千万円まで非課税です。

こう考えると、相続税は驚くほどではないのかもしれません。

一番やっかいなのは農地や山林を残され、自分が後を継いでいない時です。

2023年4月から、こういった土地の売却が難しい場合、国が買い取りをしてくれます。

焦って国外の人に売却する前に、法務局や役所に相談し国の制度を利用してください。

それでも、前もって渡して葬儀費用として使ってほしいと考えるなら、あらかじめ生前贈与をしておくのも良いでしょう。

生前贈与で一番お得な方法

土地はともかく、後々現金のことで争ってほしくないと考えるなら、子どもや孫に100万円ずつ数年にわたって、生前贈与してしまうという方法もあります。

中でも一番お得な方法は、孫に残すことです。

正確には孫の「教育費」を払ってあげるということになります。

子育て世帯にとって、一番生活を逼迫するのが「教育費」です。

そのお金のかけかた次第で、現代日本の経済格差、学歴格差が生まれています。

もちろん高学歴=高収入ではありませんが、平均するとこうなってしまうのは仕方のない事実です。

しかし祖父母にまとまった現金がある、土地持ちでアパートや駐車場を貸して現金収入がある場合は、頼ってみてはいかがでしょう。

それは祖父母の側からも同じことが言えます。

お金をかけてもらって嫌がる子も孫もいません。

孫がいる人は最高1500万円まで、非課税で孫の教育費を支払うことができるのです。

教育費には学校の入学金や授業料のほか、通学定期代、教材費、学習塾の費用も含まれます。

孫が

「医学部や薬学部に行きたいけれどどうしよう。」

「大学院に行って研究を続けたいけれどどうしよう。」

と悩んでいたら、親を差し置いても応援してあげましょう。

それがやがては、自分の葬儀費用として、返ってくるかもしれません。

これが生前贈与で一番お得な方法です。

さらに18歳未満の未成年の子や孫に贈与すると、「特別贈与財産」が適応され、教育費以外でも控除額がお得になります。

子どもが成人して自分が70歳を超えたら、保険の受取を配偶者ではなく、子どもにしておくのも一つの方法です。

配偶者が元気で判断能力が十分にあればよいですが、認知症になったり判断能力が劣ると、離れて住んでいる子よりも、近くに住む違う人の意見を取り入れてしまうかもしれません。

配偶者が元気でも喪主施主が子の場合は、葬儀費用として配偶者から子に贈与する形になります。

実際には、こういったことにこだわる葬儀会社はあまりありませんし、その場合は子が喪主、配偶者が施主になれば問題はありません。

しかし、配偶者の兄弟などが口をはさんだり、配偶者と子の関係が実親子ではなかったりすると、面倒なことにもなります。

再婚相手の子や、子が遠方に住んでいて身近には故人の兄弟姉妹がたくさんいる、などの場合は、子が故人の死亡保険で葬儀費用を賄うことができない場合があります。

どちらに残すかをよく考えて、生前贈与や保険金の受取も含め、専門の人に相談をしておくと良いでしょう。

葬儀費用を貯めておこう

葬儀費用は、人生のイベントの中でも多額の費用がかかるものです。

しかし人間には悪いことは後回しにする、考えないようにするといったところがあります。

「転ばぬ先の杖」という言葉がありますが、元気なうちに杖を使いたいと思う人はあまりいないでしょう。

年金を多めにもらえる人は、少しでも楽しい老後生活にしたいでしょう。

趣味や自分の生活にかけるのは大切ですが、最期のイベント費用を自分が用意するのも大人の義務です。

現代は、収入よりも支出のほうが多いという家庭が増えています。

葬儀費用が足りなくて、結果的に子や孫が身銭を切るなんてことがないようにしましょう。

まとめ

70歳、80歳を過ぎると自分はしっかりしているつもりでも、判断力が鈍くなり、身体が弱っても、自分だけは長生きしたいと考えるようになっていきます。

生きるためにはお金がかかります。

働いて収入が得られなければ、財産収入がなければ、誰かが働いて支払ったお金をもらって生活をすることになります。

これが年金です。

こういったことを「老害」という人がいますが、どんなにしっかりした人でも、いつかは自分も高齢になり避けて通れないことです。

そこで50代60代のまだ元気なうちに、働いているときにしっかりと人生最期のライフコースを見直してください。

そして自分の子どものためにも、最期のイベント費用「葬儀費用」を用意しておきましょう。

つばさの家族葬

家族葬のつばさは、定額で安心のお葬式が行える葬儀社です。

長野県東信エリアでのお葬式なら、家族葬のつばさにお任せください。